Optimize your

Seamlessly recover up to 50% of unsolvable failed recurring payments.

Learn how

Vindicia Joins J.P. Morgan payments partner network

Unlocking a new era of possibilities, Vindicia is thrilled to announce its partnership with the prestigious J.P. Morgan payments partner network.

Why Vindicia Retain?

Vindicia is the subscription industry’s #1 failed payment recovery solution. Explore these resources to learn why:

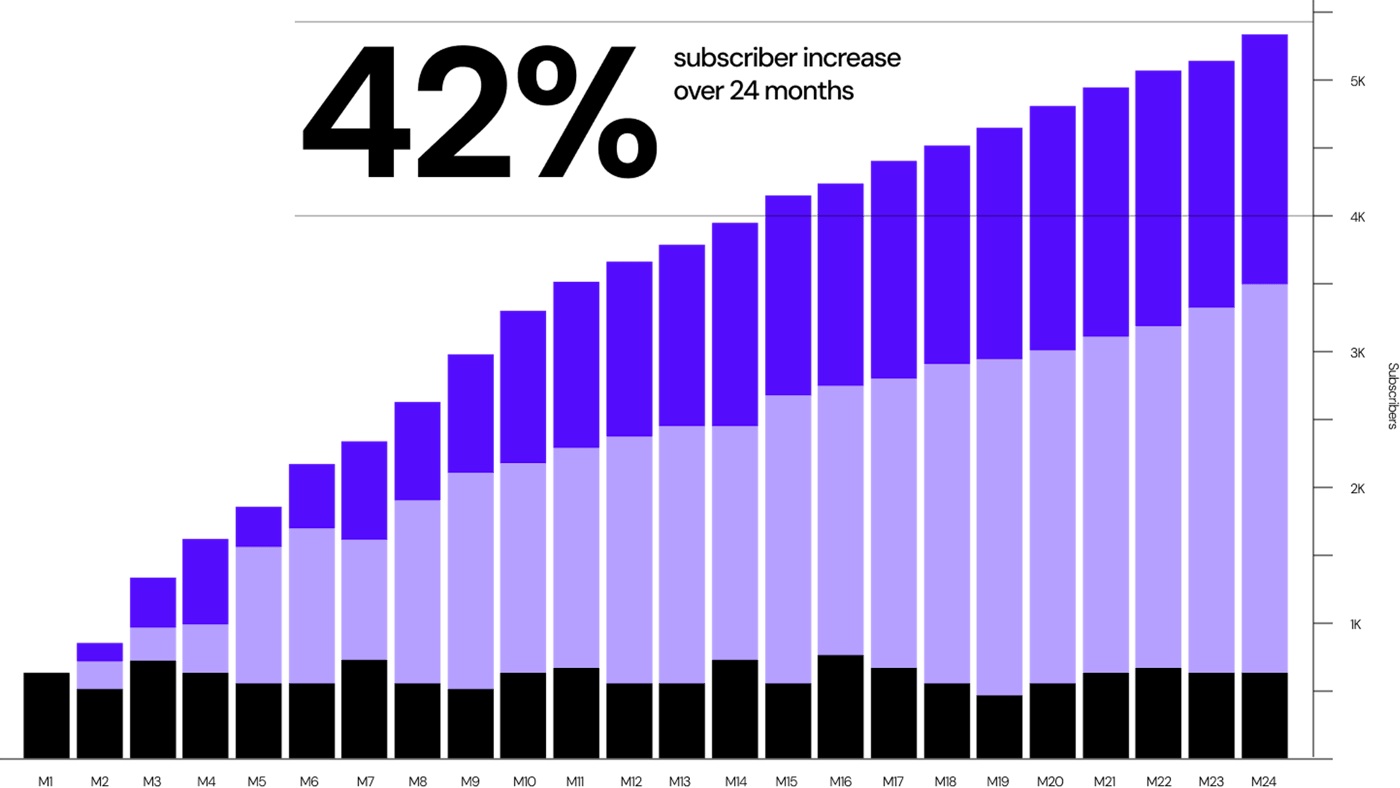

Grow faster with insights from our two decades of transaction data

Get actionable, real-time data that will immediately benefit your business.

Read our comprehensive revenue recovery guide

Discover strategies and best practices to recover failed payments and minimize involuntary churn.

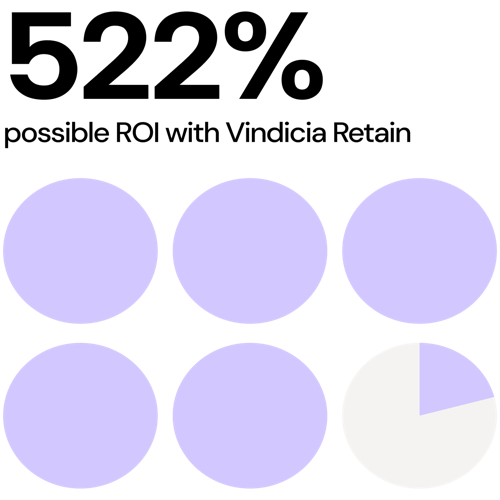

Discover real-world payment resolution success rates

Review case studies and success rates from our clients to see why Vindicia Retain is trusted by leading merchants, processors, and enterprises worldwide.

"It's critical to get all the nuances right, and that's why we chose to work with Vindicia. We look to Vindicia to make sure our billing processes help us retain customers."

— Steven Sesar, FreedomPop

"The Vindicia team was responsive and knowledgeable. They worked well with our development team in India, our business team in Israel, and the payment processor. Distance was not an issue. They were even able to suggest improvements in the way we track active and passive churn that will help us benchmark our results against similar service providers."

— Aryeh Brickner, Perion

"We’re seeing the advantages of subscription revenue without having to worry about PCI compliance or that billing is going to be a hassle for members."

— Brendan Sheehan, Chief Financial Officer, CBUSA

"The implementation process itself went very smoothly, and surprisingly quickly. We told Vindicia what we wanted, and they built it for us."

— Nikki Schmitt, Customer Experience Manager, Protect Your Bubble

Our Clients